ご無沙汰しております。

ステキな生活はステキな住まいからでお馴染みのスムハジメです。

Twitterなどで既にご覧いただいている方もいらっしゃるかと思いますが、現在独立(起業)に向けて、準備をしている真っ最中です。

もう少し落ち着いてきましたら、前職での面白いお話や、皆様のご相談への対応、ブログやTwitterでより発信していけるのではないかと考えております。

ですので、少し更新は遅いのですが軌道に乗るまでなんとかご容赦ください。

今回は今話題の金利についてです。

世間では日銀の長期金利の変動幅を従来の0.25%から0.5%程度広げてきており、長期金利自体も0.4%台まで上昇して話題となっていますね。

これから不動産を購入される方、もしくは不動産の契約は済んでいてローンを組む銀行や、組み方を考えていらっしゃる方に今回は必見の内容となっております。

私のわかる範囲でになりますが、少しでも皆様の検討の一助になる話ができたらなと考えております。

金利の歴史

まず金利の歴史からお伝えします。

大昔(バブルくらい)の頃は固定金利なんていうものは、そもそも存在しておりませんでした。

1987年バブルがはじまり出す頃の時期で変動金利4.9%。今で考えても恐ろしい金利ですね。。。笑

そしてちょうどバブル絶頂期の1991年の頃、変動金利は8.5%でした。

ちなみに2022年12月現在でのフラット35の長期金利で1.65%です。

こちらを支払いベースで比較しますとご覧の通り。

※条件 支払期間:35年間 借入金額5,000万円で計算しております。

2022年 5,000万円×1.65%×35年間

総支払額:6,585万円 月々支払:156,792円 支払総利息:1,585万円

1987年 5,000万円×4.9%×35年間

総支払額:10,465万円 月々支払:249,164円 支払総利息:5,465万円

1991年 5,000万円×8.5%×35年間

総支払額:15,684万円 月々支払:373,430円 支払総利息:10,684万円

既に1987年時点でも元金より利息の支払額の方が上回っておりますが、バブル絶頂期では総支払額は元金の3倍となっております。

これは、若い世代の方の購入者の両親への相談の時に

「もう少しお金を貯めてから購入したら?」

と言われるのも頷かざる負えないですよね笑

当時はこのようなはちゃめちゃな金利でしたので、当然頭金が必要でした。

ちなみにフラット35というものが出来たのは、割と最近です。元々、住宅金融公庫が2003年に独立行政法人化をし、現在の「住宅金融支援機構」となりました。

その際に「証券化支援による新型住宅ローン」という名称で取り扱いを始めたのがきっかけです。

その翌年2004年に「フラット35」という現在の名称に変更となりました。

実は表面をサラッと話しただけではありますが、こんなに深い歴史があります。

固定金利

次に、固定金利についてです。

固定金利は現在、フラット35で約1.65%の金利の水準となっております。やはり昔の時代と比べるとだいぶ金利も低く感じるのではないでしょうか。

ちなみにみなさま、固定金利というとなんとなくですが、こういうイメージで

変動金利というとこんなイメージをされるのではないでしょうか。

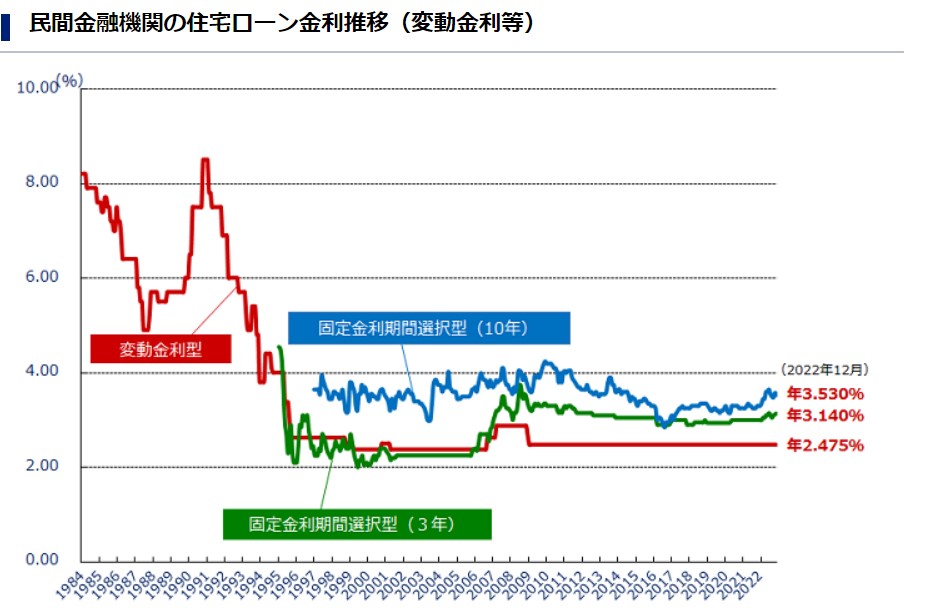

実際に組んでからはそのイメージで構いません。ですが、変動金利は思ったより変動していないのです。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

大体、バブルが崩壊して1996年ごろから約25年間の間、サブプライムローンを始め、さまざまな外的要因がありましたが実際のところ金利はほとんど変わっておりません。

では、なぜ「史上最低金利」など呼ばれていた時代があったか。これは次章でお話ししますので、本日のブログも最後までお付き合いください笑

固定金利のデメリット

さて、話はそれましたが一見安心そうに見える固定金利にもデメリットと呼ばれる負の側面がございます。

大きく3つありまして1つづつ解説していきます。

金利が高い

固定と変動を比較した際に単純に安心を買う分、元々の金利としては高くなってしまいます。

※現在の不透明な市況であれば、なんとなくメリットはあるかもしれませんが、1996年ごろから固定で組んでいらっしゃる方などは単純に25年間支払額が大きくなってしまっていただけでした。(あくまで結果論ではありますが)

ローンを組むまで金利が安定しない

先ほどご覧いただいたように、固定金利は常に動き続けています。そのローンの金利がいつ確定するのかと言うと、実行時です。※引渡当日が実行時のことがほとんどです。

例えば、中古の物件をご契約もしくは、即入居の新築などをご契約されてすぐにでも引き渡しを受けられる方は、ほぼ本日の金利(営業さんが、資金計算書で作成して提出するような資料での金利)と大幅な乖離がなく組んでいただけるのではないかと思います。

ですが、新築で引渡しまでの期日が長い方(タワーマンションや大規模マンションで竣工待ち)の方などは引渡し日にたまたま金利が大幅に上昇してしまうような事象があると、その高い金利で35年間支払を続けていかなければならなくなります。

固定から変動へは変更ができない

実は35年間の期中に変動からは固定に金利を組み替えることが可能です。ですが、固定から変動へは切り替えることができず、他行で組み直しという形になります。金利が上がった際に、固定に切り替えられるのは良いのですが、何年か後に下がった際に元の変動金利に戻せないというのも何だか癪ですよね。

一応、上記の3点が大きなデメリットと言えるのではないでしょうか。

変動金利

次に変動金利についてです。

私は、個人的には変動金利推奨派です。個人で組んでいる住宅ローンも今まで自宅3軒を売り買いしてきましたが、全て変動金利でローンは組んでおりました。

※ただし、変動金利にもデメリットはつきものですので、ここではそのデメリットにも触れていきたいと思います。

変動金利のデメリット

変動する

ふざけていません。

もうコレに尽きるのではないでしょうか。固定と比較しても金利も安く、かつ変動とは名ばかりで25年間ほとんど変動していない。

ただ、組んでから万が一金利の上昇などがあった場合には支払額が上がってしまうというデメリットがあります。

ただ、勘の良い方はお気づきかと思いますが、変動から固定には変更出来るのではないかと。上がってしまったら、固定に切り替えれば良いのではないかと。

考え方としては間違っていないのですが、ここに大きな落とし穴があります。

もともと金利の連動する基となっているのをご存知でしょうか?

- 固定金利「新発10年物国債利回り」の金利に連動。

- 変動金利「短期プライムレート」に連動。

と、それぞれ連動する元となる基準金利が違っています。

新発10年物国債は基本的に市場の将来を先取りし、上昇する原因などの予想があった場合には将来の変化を先取りして、すぐに連動します。

逆に短期プライムレートは銀行が上場企業などに融資を行う際の金利です。我々の生活になんとなく連動しています。景気が良くなれば、金利が上がる可能性があり、景気が悪くなれば上がる可能性は少なくなる。

そういった動き方をしていて、予想で上下することはないので、

- 基本的には固定金利が上昇した後に

- 変動金利が追っ掛けで上昇していく

という構図が一般的です。ですので、金利が上昇した際に変動から固定に切り替えようとした時には大体、固定の方が先に高くなっており、組もうとしても高いので組むか悩んでしまう。という事態になっています。

本当に難しいですよね。

変動金利の2つのルール

また、変動金利には2つ大きなルールがあり、これにより借り手は守られております。

5年ルール

住宅ローンで変動金利を選んだ場合、一般的に借入直後から半年に1度の金利の見直しがありますが、仮に金利が上昇したとしても、すぐに毎月の返済額が増えるわけではありません。

住宅ローンの変動金利には、「5年ルール」というものがあり、金利が上昇しても、5年間は毎月の返済額が変わらないという「ルール」定められているためです。

125%ルール

さらに、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができないという「ルール」も定められています。例えば、元々の毎月の返済額が10万円であれば、変更時の毎月の返済額は12.5万円が最大金額ということです。これは大幅に毎月の返済額が変わらないようにするための規則であり、「125%ルール」と呼ばれています。

期間固定金利

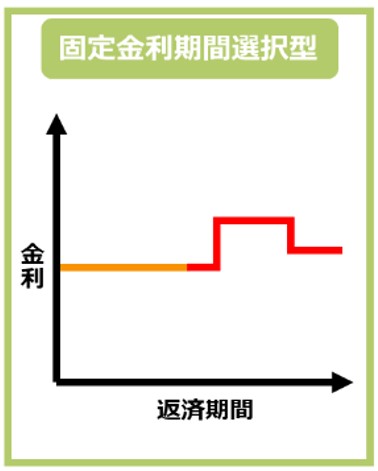

今回は変動と固定で話をしていましたが、実は期間固定金利という商品も存在します。

例えば当初3年や5年、10年間は固定金利で組み、その期間満了後に金利を変動か固定か選択するという商品です。

当初固定期間は通常の全期間固定よりも金利が安く組むことができ、期間満了後はその時点での実行金利を採用して組みますので、昨今のような金利の上昇懸念があり、確実に低く組むことが出来るかどうか分からない。

という今の時期にはピッタリの商品ではないでしょうか。

バブルの頃も4年くらいの間上昇局面でしたが、以降は徐々に下降の一途を辿って居ましたので、同じ動きをするかまでは断定的なことは言えませんが、上昇懸念のある当初5年くらいは安心感のある固定金利を選択し、その後市場の金利が落ち着いたタイミングで変動金利に切り替えるということができますので、

もし変動にする勇気がない。

もしくは固定で組むのは支払無駄が多くて心配だ。

という方はこの期間固定金利というものがあるということを頭の片隅にでも置いておいていただけたら幸いです。

まとめ

大分、長くはなってしまいましたが、固定金利と変動金利の違いやリスクについてはなんとなくイメージができましたでしょうか。少しでもローン選びの一助になれていれば幸いです。

スムハジメでは、現在住宅の無料相談を実施しております。物件選定での良し悪しに限らず、本日のお話のような金利の選択についてや街の話など、フラットにそして主観ありで貴方にとってのベストが何か一緒に精一杯お住まい探しを無料でお手伝いいたします。

来年の起業が始動しますと、なかなか相談のお返事が難しくなる可能性がございますので

ぜひ、今の機会に公式HPから、TwitterのDMからなどご相談お待ちしております。

※起業した際にはブログご愛読者向けの中古物件の仲介手数料割引の制度なども検討しておりますので、引き続き皆様の閲覧をお待ちしております。

本日も最後までご愛読いただきまして、ありがとうございました。

おそらく、本年最後のブログとなりますので、来年もみなさま良いお年をお迎えください。

本当に本年は大変お世話になりました。

住宅相談プロボノ スムハジメ